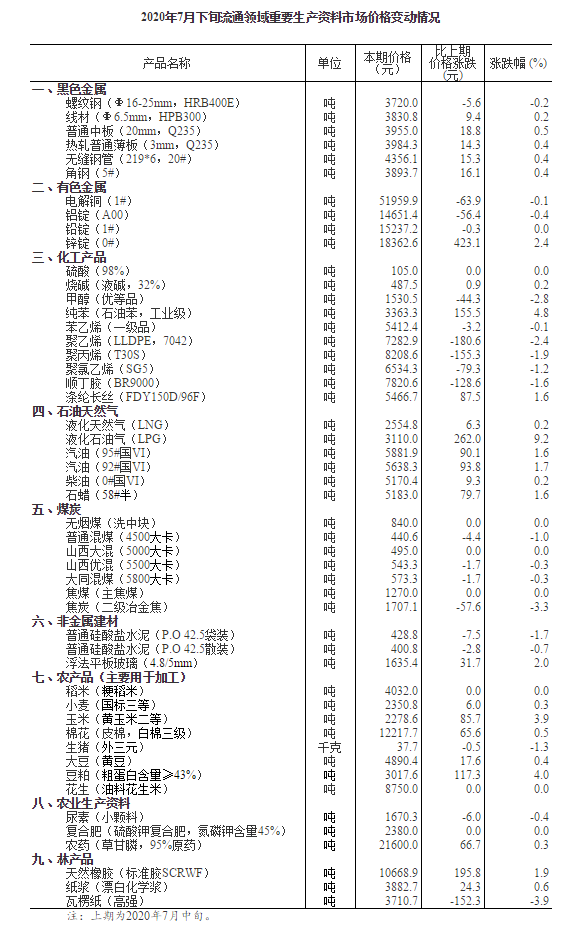

您的位置:首页 >资讯 >

房贷利率到底怎么选?购房贷款利率选择技巧

8月已然开启,存量房贷利率换锚也已经正式开始了。

转换的窗口期是今年3月1日至8月31日。

而在最近这几天对购房者来说,最大的问题大概就是新的房贷利率究竟怎么算,到底该不该转?

最近,央行官方公布计算说明啦!

转不转,先看看怎么算吧!

一、加减点数怎么算?

根据中国人民银行〔2019〕第30号公告,房贷的定价基准转换为LPR后,加点数值应等于原合同最近的执行利率水平与2019年12月LPR的差值(可为负值)。过去浮动利率贷款一般是贷款基准利率浮动一定的比例确定,那么对应不同浮动比例下的利率,转换后的加减点分别是多少呢?

举例来说,比如借款人小王,买房时享受了贷款基准利率打九折(下浮10%)的优惠,贷款日2015年8月1日,期限是20年。

如果小王选择将这笔房贷的定价基准转换为LPR,现在5年期贷款基准利率是4.9%,转换前的实际执行利率就是4.9×(1-10%)=4.41%。2019年12月发布的5年期以上LPR为4.8%。根据转换时点利率保持不变的原则,小王这笔房贷的加减点数就是-0.39%=4.41%-4.8%,即减39个基点。

此后,直至这笔房贷偿还完毕为止,这个加减点数都保持不变,房贷利率将随着5年期以上LPR的变动而变化。其他常见浮动比例对应的加减点数见表1。

二、转换后每个月按什么利率还?选择不同的转换时点有什么影响?

首先,要理解三个概念:

转换时间:将个人房贷的定价基准转换为LPR的时间(在2020年3月1日至8月31日之间)。转换时,您和银行需要协商确定:一是加减点数,具体计算方法见第一部分;二是重定价日和重定价周期。

重定价日:是指重新按照最新的定价基准(转换前为贷款基准利率,转换后为LPR)计算贷款执行利率的时间。一般为每年1月1日,或者每年与贷款发放日对应的日期。

重定价周期:重新确定执行利率的周期。若房贷利率一年一变,那么重定价周期就是一年。

定价基准转换为LPR后,利率在第一个重定价日前不会发生变化,从第一个重定价日开始才可能随当时的LPR而变化。重定价日和重定价周期可执行原合同约定,也可由借贷双方重新约定,房贷重新约定的重定价周期最短为一年。

若重定价日为每年的1月1日,那么在2020年3月至8月的任意时点转换,2020年的利率均与原合同利率保持一致,2021年1月1日起将以2020年12月的LPR为基准加减点确定当年的利率,此后年份以此类推。

若重定价日为每年贷款发放的对应日,那么根据大部分银行的转换公告,在重定价日之前转换的,2020年重定价日即可参考最新发布的LPR确定利率;在重定价日之后转换的,则需等到2021年重定价日才可参考最新发布LPR确定利率。

接续上例,假设2020年3月-2021年7月5年期以上LPR为4.75%(实际情况很可能会有所变化,具体取决于当时的LPR报价):

(1)如果小王的房贷重定价日为每年1月1日,2020年3月至8月转换没有任何区别,2021年1月1日之前,他的执行利率均为4.8%-0.39%=4.41%,即2019年12月5年期以上LPR(4.8%)加固定点差(-0.39%);2021年1月1日之后,则变为4.75%-0.39%=4.36%,这里的4.75%是2020年12月的5年期以上LPR;此后年份以此类推。

(2)如果重定价日为贷款发放日(即每年8月1日),若小王在2020年7月31日前转换,转换后到7月31日,这笔房贷的执行利率为4.41%;2020年8月1日之后为4.75%-0.39%=4.36%,这里的4.75%是2020年7月的5年期以上LPR;此后年份以此类推。

若小王在2020年8月1日后转换,则这笔房贷的执行利率在2021年7月31日之前都会保持4.41%不变;2021年8月1日才开始执行4.75%-0.39%=4.36%的利率,这里的4.75%是指2021年7月的5年期以上LPR;此后年份以此类推

那么,对购房者来说,到底该不该转呢?

简单来说,如果转换为LPR,贷款利率会随着市场利率变化;如果转为固定利率,未来贷款利率就固定不变了。

也就是说,如果处于利率上行周期,那么转为固定利率会有优势;如果是利率下行周期,转换为浮动利率就比较划算。

先说个人主观观点,房贷利率选LPR定价更好。

毕竟,短期来看,LPR整体下降是比较明确的,而且从过去20年房贷利率,也可以看出这个趋势:

另一方面,市场利率要长期涨需要出现的情况:要么国内长期保持超高速增长,比如GDP持续6%+7%+,整个市场利率自然也会高,或者,国内通胀严重,甚至持续严重。而这两种情况发生的概率也比较小。

因而转换显然更合理,大多数专家的判断也是如此。

然而,从微博上的一份调查来看,支持固定利率的也不在少数。

统计数据显示,10.6万人参与的投票中,4.6万人选择了不转。

支持不转的人认为,“银行不会做亏本的买卖”,“买的没有卖的会算”。

此外,不少人认为房贷周期长,选择浮动不确定因素大,风险太高。

在过去的时间里,降息周期已经进行了25年,现在大家买房,贷款一背就是30年,如此漫长的一段时间,就为了每个月省几十块,用固定利率去赌未来浮动利率只降不升风险太大,并不值得的。

那么问题来了,你会转吗?

部分内容来源:中国人民银行