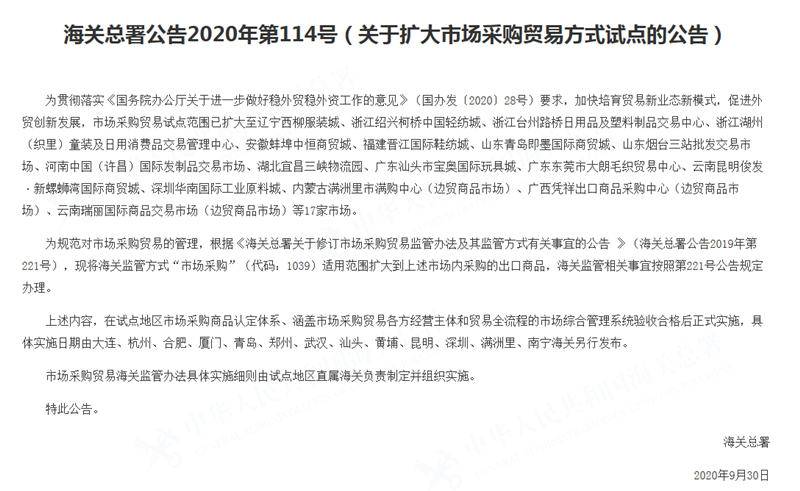

您的位置:首页 >资讯 >

可转债市场仍未熄火 投资风险不容忽视

在10月23日证监会发布《可转换公司债券管理办法(征求意见稿)》(以下简称“征求意见稿”)3天后,炒作热情高涨的可转债市场仍未熄火。10月26日,大批转债开盘后涨幅直奔20%,触发“熔断”。10月19日至26日,中证转债指数累计成交额6522.62亿元,较10月12日至18日大幅增加4000多亿元。

可转换债券简称可转债,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转债为何遭到炒作?海通证券分析师陈兴认为,转债市场出现部分个券脱离正股基本面过分炒作的情况,这些被过分炒作的个券大多余额相对较小,机构参与度较低,散户炒作热情较高,原因可能是目前A股震荡行情下赚钱效应有所降低,导致部分游资流入转债市场。

恒泰证券分析师闫丰表示,此轮可转债炒作的导火索为蓝盾股份可转债被游资借量子科技概念疯炒。由于可转债实行T+0交易,且没有涨跌幅限制,因而容易成为游资炒作的对象。一位券商投研人士告诉记者,在可转债的T+0交易机制下,少量资金就可以实现当日“无限回转”交易,当市场交投情绪活跃的时候,反复交易能产生较大成交额,助推市场做多热情。

为规范可转债市场平稳发展,征求意见稿强调:一是要求证券交易场所根据可转债的风险和特点制定交易规则,防范和抑制过度投机。二是要求证券交易场所应当制定投资者适当性管理制度,同时要求证券公司应当对客户是否符合投资者适当性进行核查评估,引导投资者理性参与可转债交易。三是明确规定对于预计可能满足赎回条件的,发行人应当在赎回条件满足前及时披露,向市场充分提示风险。四是要求证券交易场所加强风险监测,建立可转债与正股之间跨证券品种的监测机制,并制定针对性的异常波动指标。

同时,沪、深证券交易所宣布自10月26日起实施《关于做好向不特定对象发行的可转换公司债券投资者适当性管理工作的通知》,明确未签署《风险揭示书》的投资者,不能申购或者买入可转换债券,已持有相关可转债的投资者可以选择继续持有、转股、回售或者卖出。当天,多家券商APP软件均设置了提示,引导投资者签署《风险揭示书》。

今年以来,可转债市场已不止一次出现非正常交易行为,导致部分可转债溢价率过高,严重偏离其正股价值,投资风险极大。业内人士表示,高转股溢价率、高换手率、高债券价格的可转债大概率已经脱离了基本面,投资者应避免投资此类可转债。