您的位置:首页 >资讯 >

洗脑“神药”或停产 莎普爱思跨界投医能成吗?

白内障“神药”余波未了,莎普爱思(603168.SH)再度被推至风口浪尖。

10月28日晚间,莎普爱思公告称,公司核心产品苄达赖氨酸滴眼液(即莎普爱思滴眼液)质量和疗效一致性评价工作可能无法按国家药监局要求的期限内完成,已通过浙江药监局向国家药监局申请延期。

至于为何无法按时完成,莎普爱思直接将“锅”甩给新冠肺炎疫情。“由于新冠肺炎疫情影响大,各研究单位有关工作暂停或进展缓慢,各医院伦理审查及合同审核时间较长,试验周期较长,公司预计无法在原定期限内将评价结果上报国家药监局药品审评中心。”莎普爱思称。

如若延期申请未获通过,苄达赖氨酸滴眼液的药品批准文号将可能被注销或到期后不予再注册,导致该产品不能继续生产销售。这对莎普爱思无疑是一记重击。

事实上,自这款滴眼液的洗脑式广告遭遇“打假”后,莎普爱思的业绩逐渐崩塌,陷入亏损。

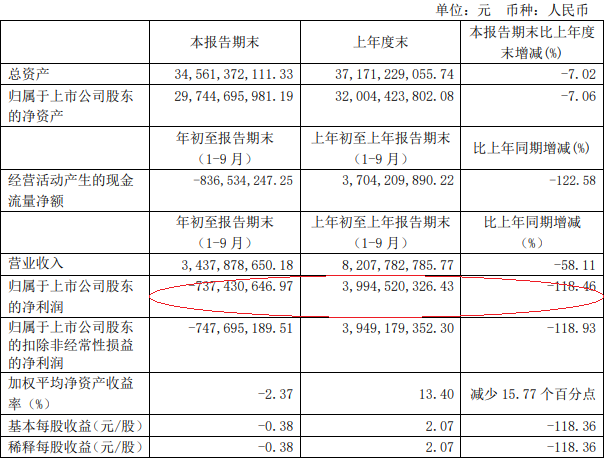

三季报显示,2020年前三季度,莎普爱思实现营业收入2.4亿元,同比下降40.61%;归母净利润录得亏损2805.64万元。

就临床试验进展及转型等相关问题,时代周报记者多次致电莎普爱思,截至发稿未获回复。

“神药”坠落

“白内障,看不清,莎普爱思滴眼睛”“模糊滴、重影滴、黑影滴”,这些曾经狂轰滥炸的广告,对于广受白内障困扰的老年人极具煽动力。在这背后,莎普爱思滴眼液畅销多年,最高时一年卖出近3000万支。

谎言很快被揭穿。

2017年12月2日,一篇名为《一年狂卖7.5亿元的洗脑神药,请放过中国老人》的文章在网络上刷屏,直指莎普爱思滴眼液存在虚假宣传,延误患者治疗等问题。原本只是“缓解白内障进展”的苄达赖氨酸,被莎普爱思宣传成能够治愈白内障,这款“神药”的有效性随后遭到医务界眼科医生炮轰。

2017年12月6日,原国家食品药品监管总局发文,要求莎普爱思“按照《中华人民共和国药品管理法》及仿制药质量和疗效一致性评价的有关规定,尽快启动临床有效性试验,并于3年内将评价结果报国家食品药品监管总局药品审评中心”。

作为公司王牌产品的苄达赖氨酸滴眼液究竟是否有效,莎普爱思需要自证“清白”。

莎普爱思称,公司成立包括董事长在内的苄达赖氨酸滴眼液一致性评价工作领导小组,全力以赴推进有关工作。事实上,莎普爱思早于2016年启动苄达赖氨酸滴眼液的一致性评价工作,委托杭州百诚医药科技股份有限公司进行苄达赖氨酸滴眼液一致性评价研究。

近几年来,尽管莎普爱思每年都在年报中披露有关该滴眼液一致性评价的进展,但始终“只见打雷不见下雨”。在长达4年多的时间里,该项目一直处于临床前阶段,直到大限将至,才匆匆推进临床阶段。

10月31日,常年从事药物开发的业内人士刘明(化名)告诉时代周报记者,仿制药一致性评价的流程通常包括选择和获取参比制剂、体外溶出度对比研究和生物等效性研究几个步骤,相对传统药物开发较为简易,要求的入组人数也较少,从申报到通过的时间通常不超过2年。

国泰君安曾于2019年7月做过一项统计,当时已通过一致性评价的222个仿制药中,平均审评周期约为213天,最短的仅用51天,最长的也不过481天。

“一致性评价是将仿制药与原研药进行对比研究,评价其质量和疗效是否与原研药一致。而从监管层发文的要求来看,苄达赖氨酸滴眼液要证明的不仅仅是与原研药是否一致,更强调的是要证明这种产品本身的有效性。”刘明向时代周报记者指出。

时代周报记者从国内药物临床试验登记与信息公示平台查询到,莎普爱思于2020年4月10日注册了一项临床有效性试验,名为“苄达赖氨酸滴眼液延缓早期老年性白内障有效性的随机、双盲、安慰剂平行对照、多中心上市后临床研究”。

公示信息显示,该研究计划入组500例50―70岁白内障患者。然而,截至目前,该项目仅公开招募到了一例受试者,且于7月份刚刚入组。按此进度,莎普爱思已基本不可能在国家药监局要求的期限,即2020年12月内完成该临床有效性试验。

“从提交临床试验申请到获进入临床,一般也就是几个月时间。立项了好几年才拿到临床试验许可,可能是前期数据不太乐观,也可能是故意或无意地拖延再评价工作。”刘明认为。

值得注意的是,被要求开展再评价工作的并不止莎普爱思一家。

2017年12月底,原国家食品药品监管总局曾经发文,要求各苄达赖氨酸滴眼液生产企业尽快启动临床有效性试验,并于3年内将评价结果上报总局药品审评中心。

但截至目前,尚无一家企业通过一致性评价。除莎普爱思之外,其他企业亦未见开展临床有效性试验。

时代周报记者从国家药监局官网查询到,国内共有8家苄达赖氨酸滴眼液生产企业,合计11张批准文号,涉及远大医药(00512.HK)、联邦制药(03933.HK)等知名公司。

跨界投医

苄达赖氨酸最早是由Angelini制药集团研发,1983年于意大利上市。不过,目前国际上仍没有可以治疗白内障的药物,Angelini的苄达赖氨酸滴眼液也只作为抗白内障的辅助用药。但在中国,苄达赖氨酸滴眼液被包装成一款治疗白内障的畅销药,背后的推手正是莎普爱思原实际控制人陈德康。

陈德康是浙江人,1985年开始担任平湖制药厂(莎普爱思前身)厂长。彼时,平湖制药厂只生产普药,并没有自己的王牌产品。试图寻找“独特”产品的陈德康看中了老年人的生意,1991年开始与江苏省药物研究所联合仿制苄达赖氨酸滴眼液。

1997年,莎普爱思拿到二类新药证书,成为苄达赖氨酸滴眼液在国内的首家生产商。起初,这款产品是作为处方药在医院市场推广,然而医生对白内障病人一般以手术治疗,因此销售一直不见起色。

2004年12月,国家药监局批准将苄达赖氨酸转为OTC(非处方药)。随着销售渠道从医院转向药店,莎普爱思的营销推广算是“放开了手脚”。特别是2014年在主板上市后,莎普爱思的广告费用直线飙升。

据统计,2014―2017年,莎普爱思的广告费用累计约9.5亿元,而同期研发投入累计仅1.17亿元。且从上市至今,其在研新药项目没有取得过任何阶段性进展。

“神药”风波之后,苄达赖氨酸滴眼液销量断崖式下跌,但莎普爱思依然只能依靠这个单品苦苦支撑。

数据显示,2019年,莎普爱思的苄达赖氨酸滴眼液销售额已缩水至2.3亿元,不过毛利占比仍高达62.08%;2020年前三季度,该产品销售收入8682万元,毛利占比62.4%。

“拖延再评价工作一点都不奇怪,莎普爱思已成陈氏家族的弃子,接盘的‘莆田系’重心也不在做药上。”10月31日,上海某机构医药研究员向时代周报记者表示。

事实上,在苄达赖氨酸滴眼液出事不到一年后,陈德康就已谋划套现离场。

2018年年底,陈德康以约2.6亿元将其持有的莎普爱思9.66%股份转让给了上海养和投资管理有限公司(下称“养和投资”)。2020年1月,陈德康又将7.24%的股份作价4.2亿元转让给养和投资,放弃余下所持21.73%股份的投票权,并表示2021年还将继续向养和投资一方转让5.43%股权。

养和投资自此成为大股东,林弘立、林弘远两兄弟成为莎普爱思的实际控制人,而其父亲林春光正是“莆田系”医疗资本代表人物之一。今年8月,莎普爱思完成董事会更换,陈德康及其子陈伟平彻底退出管理层,养和投资一方全面接盘。

林氏家族入主后,第一件事就是用5亿元现金收购自家控制的泰州市妇女儿童医院100%股权。资料显示,这家医院2019年及2020年1―7月的收入分别为1.72亿元、8401万元;净利润分别为2879万元和1774万元。

除上述医院外,林氏家族还控制着上海天伦医院、重庆国宾妇产医院等多家医院。这些医院是否会继续注入莎普爱思成为投资者普遍关注的话题。

不过,自身饱受争议的“莆田系”能够拯救莎普爱思吗?