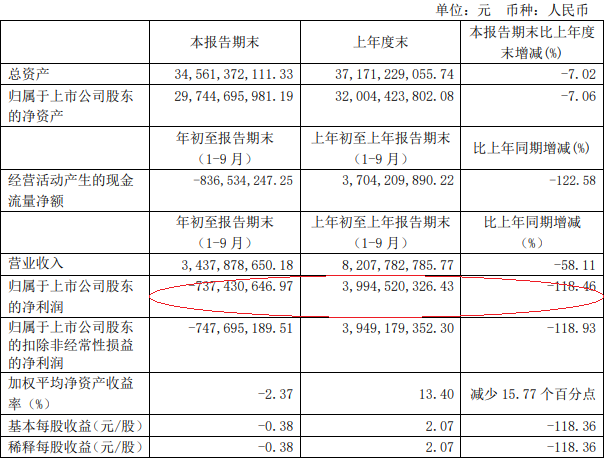

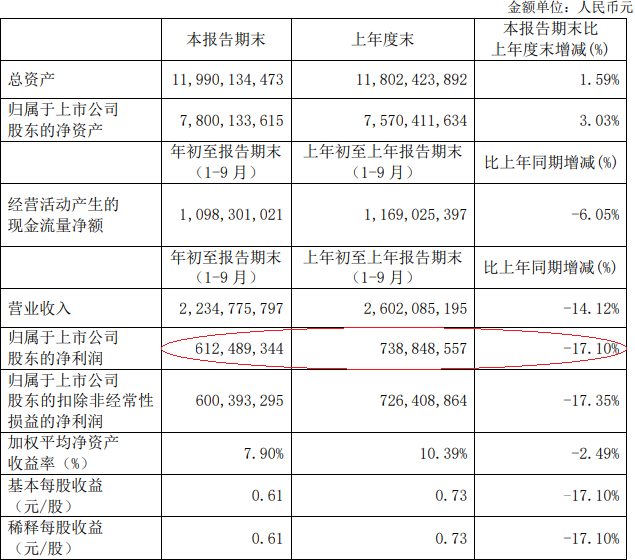

在全球“封锁”、关店的大背景下,中国市场成了奢侈品牌们的“救命稻草”:意大利奢侈品牌Prada业绩在下半财年实现翻盘,2020年扭亏为盈;美国奢侈珠宝品牌蒂芙尼则尝到了节假日线上消费的甜头,销售额激增。这印证了投行杰富瑞的最新报告:中国作为最先从疫情中恢复的市场,已成为全球奢侈品行业消费的中坚力量。

在经历了上半年的萎靡不振后,Prada在年末收获了不期而至的惊喜——盈利。当地时间1月5日,Prada在最新公告中表示,伴随着销售下滑后的复苏,该公司将以实现营业利润结束2020年。

Prada暂未给出更具体的数据,但在公告中表示,2020年下半年,尽管受到持续店铺关闭(占平均9%店铺网络)影响,但销售逐渐复苏,12月的零售销售全面恢复到2019年水平。整个2020年下半年,新冠肺炎疫情对零售渠道的影响收窄至平均-6%。

Prada特别提到了不同地区的情况,其中,欧洲及日本因旅客流量不足而受到影响,而美洲、中东、俄罗斯以及亚太地区则取得良好表现,特别是中国,取得52%的增长。对于更具体的数据,北京商报记者联系了Prada方面,不过截至发稿并未收到具体回复。

与Prada类似,蒂芙尼也在同一天提到了中国市场的销售情况。整体而言,蒂芙尼在周二发布的报告中指出,其2020年节日购物季的销售额创下了历史新高,得益于疫情期间在线消费激增,以及中国市场的强劲增长。

蒂芙尼给出的数据显示,2020年11月1日至12月31日期间,其净销售额同比增长约2%,在线销售额飙升了逾80%。其中,亚太地区表现强劲,节日购物季净销售额增长20%,而中国内地的净销售额更激增了逾50%。相较之下,该公司在欧美市场的净销售额均有所下降。

这并不意外。投行杰富瑞在2020年中国奢侈品市场研究报告中给出了一些数据:2020年全球奢侈品市场萎缩23%,但中国内地的市场份额几乎翻了一番,从2019年的约11%增长到2020年的20%。2020年中国内地奢侈品市场经历年初的疲软之后,有望实现全年48%的增长,预计达到近3460亿元的规模。

各大品牌财报里的数据是最好的例证。意大利奢侈品牌Salvatore Ferragamo的财报显示,在截至2020年9月30日的三季度,菲拉格慕的业绩出现了复苏,其中,中国零售渠道销售额在第三季度中同比增长了38.3%。

另一家意大利奢侈品牌Moncler也有类似的表现,在截至2020年9月30日的前9个月里,该集团销售额同比下滑23%至7.65亿欧元,但在第三季度时,中国内地和韩国表现十分突出,销售额实现了两位数的增长。

奢侈品巨头们也不例外,亚太市场一枝独秀几乎是业绩的共同主题。爱马仕集团的三季度财报显示,收入增长最快的地区为除日本以外的亚洲地区,增速为21.8%。爱马仕表示,中国市场消费需求依然高涨,是驱动亚洲市场销售额大涨的重要原因。同样在第三季度,LVMH集团在所有市场的跌幅都在收窄,中国所在的除日本以外亚洲地区则同比上涨13%。

对于这背后的原因,贝恩公司资深全球合伙人布鲁诺总结了中国奢侈品消费市场的四大引擎:消费回流、新世代消费者崛起、数字化发展以及在去年增长中扮演重要角色的海南离岛免税购物。

奢侈品专家、要客研究院院长周婷及其团队预测了奢侈品行业未来几年的趋势,包括购物中国化、运营数字化等8个发展趋势。具体而言,周婷告诉北京商报记者,未来3-5年内中国将成为购买奢侈品最便宜的地方,海南将成为全球奢侈品购物圣地,2020年中国国内奢侈品市场增速为37%,预计2021年将在23%-25%之间;与此同时,2021年中国免税行业将继续高速增长,预计产值可超700亿元,增速将超过50%,免税成为比以往更重要的中国人奢侈品购物渠道。

值得一提的是,为了进一步掘金中国市场,奢侈品市场早就放下了身段,从各大社交平台拉拢消费者。据不完全统计,截至目前,已有223个品牌登陆“天猫奢品”频道。两年前,该数据仅为35个。此外,在抖音、小红书等平台,Dior、Louis Vuitton、Gucci、Prada、Tiffany(蒂芙尼)也接连入驻。